PER capital ou rente : quelle option choisir pour votre retraite ?

Le choix entre PER capital ou rente est une décision cruciale à l’approche de la retraite. En effet, le Plan Épargne Retraite (PER) offre deux modalités de sortie : le versement en capital ou la conversion en rente viagère. Cette décision aura un impact direct sur votre fiscalité, votre niveau de vie futur, et votre stratégie patrimoniale globale. Dans cet article, nous vous guidons pour faire le bon choix selon votre profil, vos objectifs et votre situation fiscale.

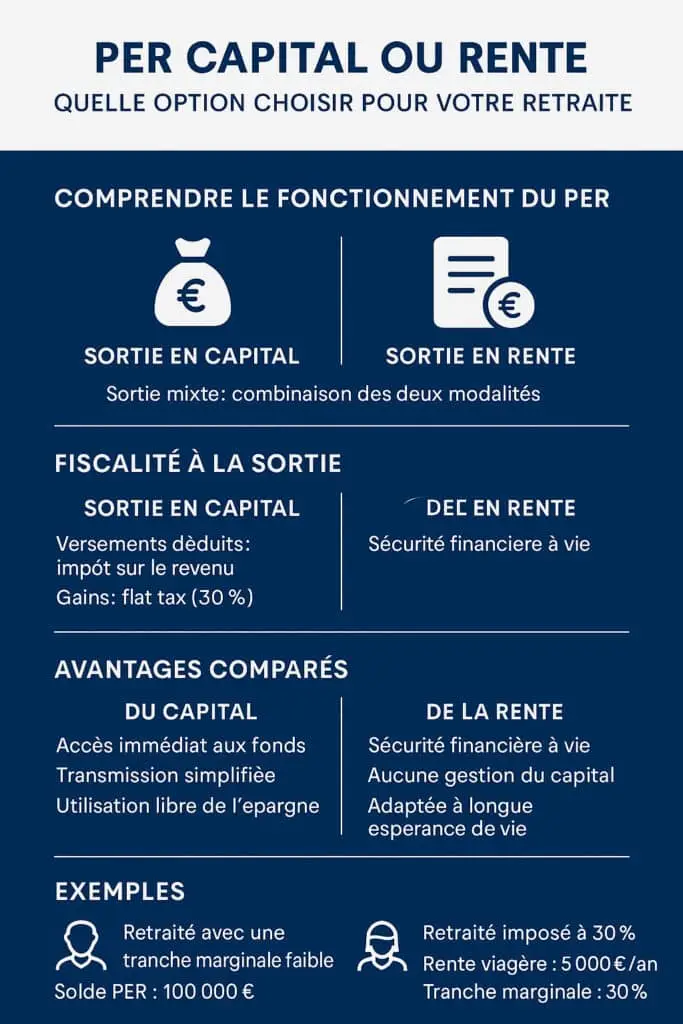

Comprendre la sortie du PER

Avant de trancher entre PER capital ou rente, rappelons brièvement le principe du Plan Épargne Retraite. Ce produit d’épargne long terme permet de se constituer un complément de revenus pour la retraite, tout en bénéficiant d’avantages fiscaux à l’entrée (versements déductibles des revenus imposables).

À la sortie, plusieurs options s’offrent à vous :

Sortie en capital : vous récupérez la totalité ou une partie de votre épargne sous forme de versement(s) unique(s).

Sortie en rente : vous percevez une rente viagère, c’est-à-dire un revenu régulier jusqu’à votre décès.

Sortie mixte : une combinaison des deux modalités.

PER capital ou rente : quelle fiscalité à la sortie ?

L’un des principaux critères de choix entre PER capital ou rente est la fiscalité appliquée à la sortie.

Sortie en capital du PER :

Le capital correspondant aux versements déduits est soumis au barème progressif de l’impôt sur le revenu.

Les gains (plus-values) sont soumis à la flat tax de 30% (ou au barème + prélèvements sociaux sur option).

👉 Avantage : en cas de besoin ponctuel ou de projet (achat immobilier, donation…), le capital vous donne de la flexibilité.

Sortie en rente du PER :

La rente viagère est imposée comme pension de retraite (barème de l’impôt + prélèvements sociaux).

Avantage : elle assure une sécurité financière à vie, utile si vous redoutez de vivre très longtemps.

💡 Pour approfondir la fiscalité du PER, consultez notre page dédiée à la fiscalité.

PER capital ou rente : avantages comparés

Avantages du capital :

Accès immédiat aux fonds

Transmission plus simple du capital restant

Maîtrise de l’utilisation de l’épargne

Optimisation possible en jouant sur les tranches marginales d’imposition

Avantages de la rente :

Sécurité financière jusqu’au décès

Absence de gestion personnelle du capital

Intéressant en cas de longue espérance de vie

Choisir en fonction de votre situation personnelle

Le bon choix entre PER capital ou rente dépend de nombreux critères :

1. Votre espérance de vie

Si vous avez des antécédents familiaux de longévité, la rente peut être un pari gagnant.

2. Votre niveau d’imposition à la retraite

Si vous êtes faiblement imposé, le capital peut s’avérer fiscalement plus intéressant.

3. Vos projets personnels

Besoin de financer une résidence secondaire, d’aider vos enfants ? Le capital vous offre plus de liberté.

4. Votre aversion au risque

La rente supprime le risque de tout dépenser trop vite ou de mauvaise gestion.

👉 Pour obtenir un conseil personnalisé, prenez rendez-vous avec un conseiller Financeo.

PER capital ou rente : quelle option pour optimiser votre succession ?

La sortie en capital peut s’avérer plus avantageuse en matière de transmission. En effet :

Le capital non utilisé peut être transmis à vos héritiers.

La rente, quant à elle, s’éteint au décès, sauf options coûteuses (réversion).

🔎 Pour plus de conseils sur les rendements du PER en 2025, consultez notre article :

➡️ Quel rendement pour un PER en 2025 ?

PER capital ou rente : exemples chiffrés

Prenons deux profils types pour illustrer les écarts :

Profil 1 : retraité avec une tranche marginale faible

Solde PER : 100 000 €

Sortie en capital : imposition sur 70 000 € à 11%

Coût fiscal ≈ 7 700 €

Gains nets ≈ 92 300 €

Profil 2 : retraité imposé à 30%

Rente viagère de 5 000 €/an

Imposition sur les rentes à 30%

Fiscalité étalée, mais coût total supérieur à long terme

PER capital ou rente : conclusion

Le choix entre PER capital ou rente ne doit pas être pris à la légère. Il dépend de facteurs personnels, patrimoniaux et fiscaux. La souplesse du capital séduit de nombreux épargnants, mais la rente reste pertinente pour sécuriser des revenus réguliers à vie. Dans certains cas, la sortie mixte est le meilleur compromis.

📌 Notre conseil : faites un point global sur votre retraite, votre fiscalité, et vos projets de vie avant de choisir. Et surtout, faites-vous accompagner par un professionnel.

Aller plus loin avec Financeo

Prenez un rendez-vous gratuit avec un conseiller

Consultez nos autres articles sur le blog Financeo

Découvrez nos services en investissement et retraite

Optimisez votre situation avec nos experts en fiscalité