Quel rendement pour le PER en 2025 ?

Le Plan Épargne Retraite (PER) continue de séduire les épargnants français en quête d’une solution à la fois fiscalement avantageuse et performante pour préparer leur retraite. Mais au-delà des avantages fiscaux, la question du rendement du PER en 2025 est centrale. Dans un contexte économique marqué par la remontée des taux d’intérêt, l’inflation maîtrisée et les marchés financiers plus volatils, que peut-on réellement attendre d’un PER en 2025 ? Décryptage.

Rappel : Qu’est-ce qu’un PER ?

Le PER est un produit d’épargne retraite créé par la loi Pacte en 2019. Il regroupe les anciens dispositifs (PERP, Madelin, Article 83) et se décline en 3 formes :

PER individuel (PERIN)

PER collectif d’entreprise

PER obligatoire d’entreprise

Le PER peut être souscrit auprès d’une banque, d’une assurance ou d’un gestionnaire d’actifs. Il permet de se constituer une retraite complémentaire tout en bénéficiant, selon les cas, de déductions fiscales à l’entrée.

Pour plus d’infos détaillés, retrouvez notre article sur le Qu’est-ce que le Plan Épargne Retraite (PER) ?

Quels types de rendements pour les PER en 2025 selon les supports ?

Le rendement du PER dépend avant tout des supports d’investissement choisis :

1. Fonds en euros (capital garanti)

Sécurité assurée mais rendement limité

Rendement 2024 moyen : entre 2,3 % et 3,5 % selon les assureurs

Estimation 2025 : 3 % à 4 % brut, selon les projections et les effets différés de la remontée des taux d’obligations d’État et d’entreprise

➡️ Bonne nouvelle : les fonds euros redeviennent compétitifs après des années de rendements déclinants.

2. Unités de compte (UC)

Supports investis en actions, obligations, immobilier, private equity…

Rendement variable et non garanti

2024 a été une année en dents de scie selon les marchés (CAC 40, S&P 500, immobilier, etc.)

En 2025, les prévisions tablent sur :

Une croissance modérée pour les marchés actions

Une stabilisation des taux

Un regain d’intérêt pour l’immobilier coté et non coté

🎯 Rendement estimé UC en 2025 : entre -5 % et +12 % selon le profil de risque

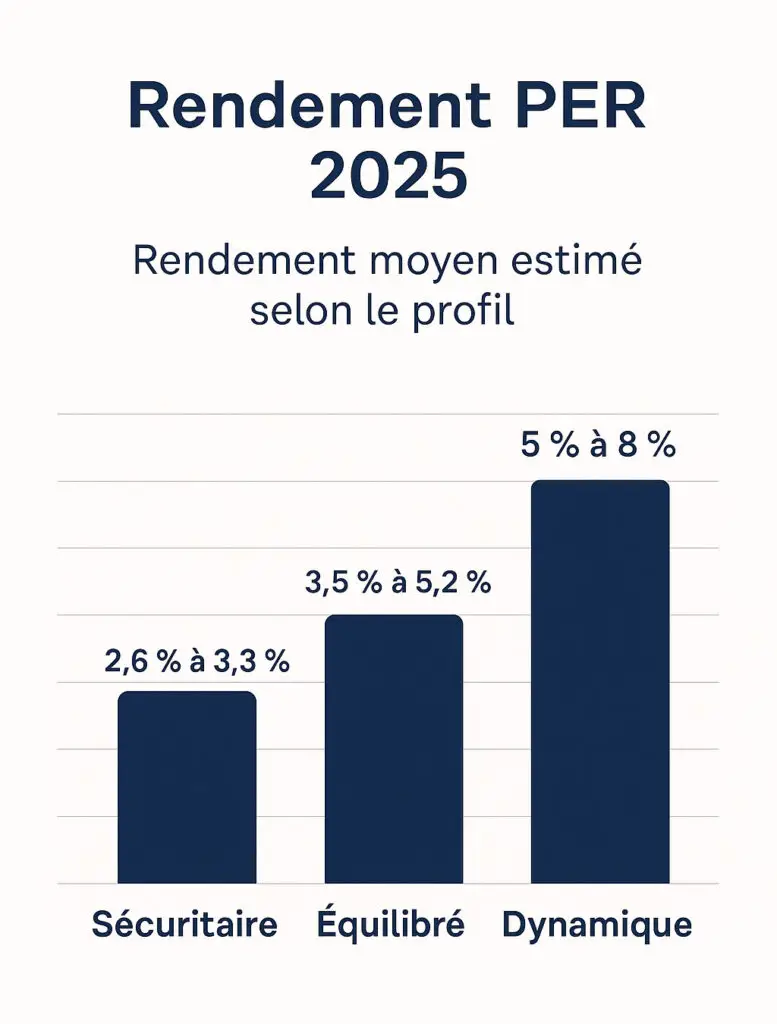

Rendement moyen d’un PER en 2025 selon le profil

En combinant fonds euros et UC, les PER sont souvent gérés selon une allocation pilotée par horizon de départ à la retraite.

Voici les estimations de rendements 2025 nets de frais de gestion selon les profils :

| Profil d’investissement | Répartition (fonds € / UC) | Rendement estimé 2025 |

|---|---|---|

| Sécuritaire | 80 % / 20 % | 2,6 % à 3,3 % |

| Équilibré | 50 % / 50 % | 3,5 % à 5,2 % |

| Dynamique | 20 % / 80 % | 5 % à 8 % |

Ces données sont des estimations basées sur les tendances de marché et les déclarations de plusieurs gestionnaires de PER en France (AVIVA, Spirica, SwissLife, etc.)

Fiscalité et rendement net réel

Il ne faut pas oublier que le rendement d’un PER doit être analysé net d’impôts. En effet :

Les versements sont déductibles du revenu imposable (dans certaines limites)

Mais les sorties sont fiscalisées : en rente ou en capital

Les plus-values sont également imposées

Cependant, pour une personne fortement imposée, l’avantage fiscal à l’entrée améliore le rendement réel du PER. Par exemple :

👉 Un contribuable imposé à 41 % qui place 10 000 € dans un PER déduit 4 100 € d’impôt. Même avec une sortie imposée plus tard, l’effet de levier fiscal est significatif.

Comparatif PER bancaire vs PER assurance : qui offre le meilleur rendement en 2025 ?

| Critère | PER bancaire | PER assurance |

|---|---|---|

| Supports disponibles | Actions, ETF, OPCVM | Fonds euros, UC variées |

| Rendement en 2025 | 5 % à 10 % (pour profils risqués) | 2,5 % à 6 % selon la gestion |

| Garantie capital | Non | Fonds en euros uniquement |

| Fiscalité | Identique | Identique |

| Frais | Plus bas sur ETF | Plus élevés sur UC (jusqu’à 1 %) |

📌 En 2025, le PER bancaire est plus performant pour les investisseurs autonomes, tandis que le PER assurance reste attractif pour ceux qui recherchent de la sécurité (fonds euros + gestion pilotée).

Conseils pour améliorer le rendement de son PER en 2025

Diversifier les unités de compte

Ne pas tout mettre sur les actions françaises

Intégrer des fonds sectoriels (santé, IA, énergie verte…)

Optimiser les frais

Vérifier les frais d’entrée, de gestion et d’arbitrage

Privilégier les plateformes en ligne ou les courtiers avec des frais allégés

Adapter le profil de gestion

Un profil dynamique peut être plus rémunérateur sur le long terme

Mais attention à la volatilité et au stress à court terme

Arbitrer régulièrement

Rebalancer entre UC et fonds euros selon les cycles économiques

Profiter de la défiscalisation

Réaliser des versements en fin d’année pour optimiser l’impôt sur le revenu

Focus : Le PER pour les travailleurs frontaliers suisses

Même si le PER est un produit français, certains frontaliers français travaillant en Suisse l’utilisent intelligemment. En 2025, ils peuvent :

Déduire les versements dans leur déclaration française (selon leur statut fiscal)

Profiter d’un rendement supérieur à celui du 3e pilier suisse, surtout si le PER est investi en unités de compte

💡 Astuce : mixer un PER en France et un 3e pilier assurance en Suisse permet d’avoir une double stratégie retraite et de profiter de deux systèmes de déduction différents.

Perspectives du PER pour les années à venir

L’année 2025 marque une stabilisation des marchés, une baisse progressive des taux directeurs et un retour de l’intérêt pour l’épargne de long terme. Dans ce contexte :

Les PER devraient continuer à enregistrer des rendements attractifs, surtout pour les profils équilibrés et dynamiques.

Le cadre réglementaire reste stable, et la fiscalité toujours favorable.

👀 À surveiller en 2026 :

L’évolution des taux d’intérêt réels

La performance des marchés émergents

Le traitement fiscal du PER dans le cadre d’une potentielle réforme des retraites

Conclusion

Le rendement d’un PER en 2025 varie selon le type de support, le profil de gestion et les frais associés. Pour un épargnant avisé, le PER reste l’un des meilleurs produits retraite à la fois fiscalement optimisé et rentable.

En résumé :

✅ Rendement fonds euros en hausse

✅ UC à fort potentiel selon les secteurs

✅ Gains fiscaux à l’entrée significatifs

✅ PER bancaire vs assurance : à adapter selon son profil

🔎 Besoin d’un comparatif ou d’un accompagnement personnalisé pour choisir le meilleur PER en 2025 ? Contactez un expert Financeo pour une simulation gratuite.