Publié le 20/06/2025

Prêt en devise suisse (CHF) ou en euros : que choisir quand on est frontalier ?

Vous êtes frontalier et vous envisagez un achat immobilier ? L’une des premières questions que vous vous poserez est probablement : faut-il faire un prêt en devise suisse (CHF) ou en euros ? Ce choix a des conséquences importantes sur vos mensualités, votre exposition au risque de change, et votre stratégie patrimoniale globale.

Dans cet article, on vous aide à faire le bon choix en fonction de votre situation.

Qu'est-ce qu'un prêt en devise ?

Un prêt en devise suisse (CHF) signifie que le capital emprunté, les intérêts et les remboursements mensuels sont exprimés en francs suisses. En revanche, un prêt en euros est exprimé en euros, même si vous touchez votre salaire en francs suisses.

Quel est le profil des frontaliers ?

Les frontaliers suisses sont payés en francs suisses, mais résident et achètent leur logement en France. Cela signifie qu’ils sont exposés au risque de change entre le CHF et l’euro. Ce risque devient un enjeu important dans le choix de la devise du prêt.

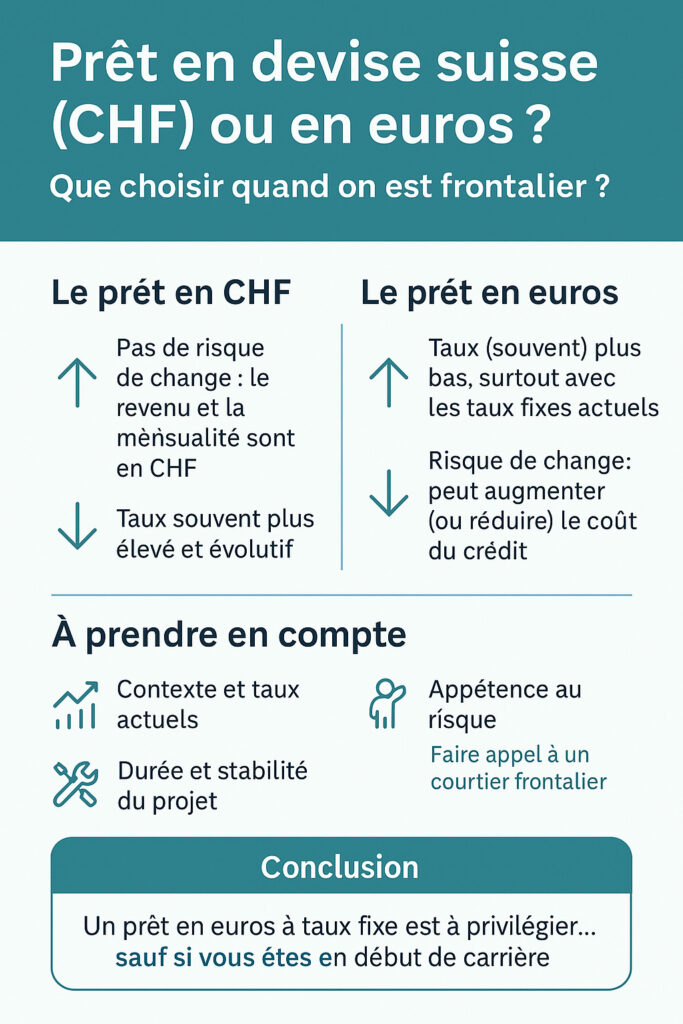

Les avantages d'un prêt en CHF

- Pas de risque de change : vous remboursez dans la même devise que celle dans laquelle vous êtes payé.

- Taux historiquement plus bas : les prêts en francs suisses ont généralement des taux inférieurs aux prêts en euros.

- Meilleure visibilité budgétaire : pas de surprise sur les mensualités, pas de perte de pouvoir d’achat.

Les inconvénients du prêt en CHF

- Offres moins nombreuses : tous les établissements bancaires ne proposent pas ce type de prêt.

- Moins de flexibilité pour certains montages : par exemple, pour des emprunts à taux variable ou des rachats de crédit.

- Soumis à la réglementation du prêt transfrontalier : nécessite un accompagnement spécialisé.

Les avantages du prêt en euros

- Accès plus simple : prêt classique proposé par la plupart des banques.

- Possibilité de financement avec des aides françaises (PTZ, etc.)

- Pas de formalités particulières pour le change

Les risques du prêt en euros pour un frontalier

- Risque de change permanent : si le franc suisse se déprécie, vos mensualités en euros coûteront plus cher.

- Budget difficile à anticiper en cas de fluctuation importante EUR/CHF.

- Certaines banques peuvent refuser un prêt en euros à un emprunteur payé en francs suisses (directive MIFID II / directive prêt en devises).

Alors, que choisir ? CHF ou euro ?

Il n’y a pas de réponse unique. Le choix d’un prêt en devise suisse (CHF) ou en euros doit se faire en fonction :

- De votre niveau de revenu et de stabilité professionnelle

- De votre aversion au risque

- Du niveau des taux d’intérêt

- De votre stratégie patrimoniale à long terme

En 2025, avec des taux relativement élevés en euros et un franc suisse toujours fort, le prêt en devise suisse reste souvent plus intéressant pour les frontaliers, à condition d’avoir un accompagnement spécialisé.

Pourquoi se faire accompagner ?

Chez Financeo, nous sommes experts des dossiers de prêt en devises pour les frontaliers suisses. Nous vous aidons à :

- Comparer les offres éligibles

- Simuler les impacts du change

- Construire une stratégie de financement sécurisée et personnalisée

📉 Notre conseil : Ne choisissez pas entre CHF et euro sans étude approfondie. Parlez-en avec un courtier spécialisé pour prendre la bonne décision.

Conclusion

Faire un prêt en devise suisse ou en euros ? Cela dépend de votre situation personnelle et financière. Pour les frontaliers suisses, le choix du CHF offre souvent plus de sécurité et de logique économique, mais n’est pas toujours accessible sans accompagnement.

📅 Prenez rendez-vous gratuitement avec un courtier Financeo pour étudier votre projet immobilier frontalier en toute sérénité.