Publié le 20/06/2025

Qu’est-ce que le Plan Épargne Retraite (PER) ?

Quel est le fonctionnement d’un PER ? Préparer sa retraite est une étape essentielle dans la gestion de son patrimoine. Le Plan Épargne Retraite (PER), instauré par la loi PACTE en 2019, s’impose aujourd’hui comme le produit phare pour anticiper sereinement l’après-carrière. Ce dispositif offre de nombreux avantages fiscaux, une grande souplesse de gestion et s’adapte à différents profils d’épargnants. À travers cet article, découvrez tout ce qu’il faut savoir sur le PER : fonctionnement, avantages, fiscalité, et cas particulier des frontaliers suisses.

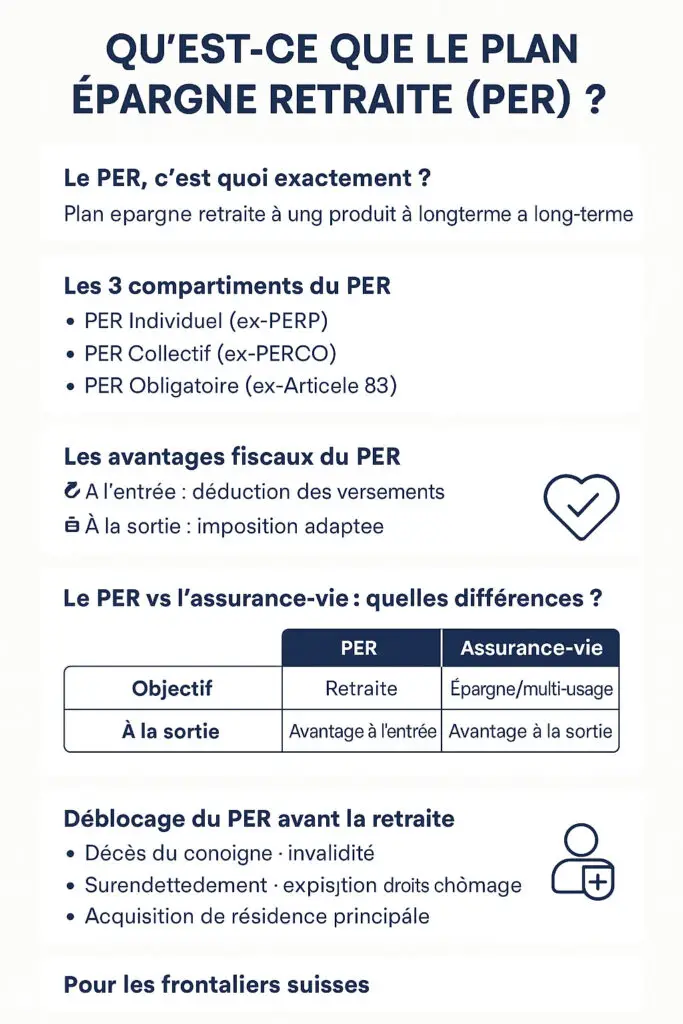

Le PER, c’est quoi exactement ?

Le Plan Épargne Retraite est un produit d’épargne à long terme destiné à compléter les revenus de retraite obligatoires (comme la retraite de base ou complémentaire). Il succède aux anciens dispositifs tels que le PERP, le Madelin, ou encore les contrats Article 83, en les unifiant.

Le PER est ouvert à tous les Français, qu’ils soient salariés, indépendants, fonctionnaires ou sans activité professionnelle. Il peut être ouvert individuellement (PER individuel) ou dans le cadre de l’entreprise (PER collectif ou PER obligatoire).

Les 3 compartiments du PER

Le PER est structuré en trois compartiments, permettant de recevoir différents types de versements :

PER Individuel (ex-PERP) : accessible à tous, sans condition de statut.

PER Collectif (ex-PERCO) : proposé par l’employeur à tous les salariés.

PER Obligatoire (ex-Article 83) : réservé à certaines catégories de salariés de l’entreprise.

Ces compartiments peuvent être regroupés dans un seul contrat, offrant ainsi une gestion simplifiée de l’épargne retraite.

Fonctionnement du PER

Le PER permet d’épargner tout au long de sa vie active pour obtenir, au moment de la retraite, une sortie en capital, en rente viagère ou en mixte (capital + rente).Les types de versements autorisés :

Versements volontaires

Abondements de l’employeur

Intéressement et participation

Transferts d’autres dispositifs retraite

L’épargne est investie dans des supports financiers (fonds euros, unités de compte) selon une gestion dite « à horizon », adaptée à l’âge du souscripteur et à sa tolérance au risque.

Les avantages fiscaux du PER

À l’entrée : déduction des versements

Les sommes versées volontairement sur un PER individuel peuvent être déduites du revenu imposable, dans la limite d’un plafond annuel. Cela permet une économie d’impôt immédiate.

Par exemple, un contribuable imposé à 30 % qui verse 5 000 € sur un PER peut économiser jusqu’à 1 500 € d’impôts.

⚠️ Il est aussi possible de ne pas opter pour la déduction si l’on souhaite bénéficier d’une fiscalité plus avantageuse à la sortie.

À la sortie : imposition adaptée

En cas de sortie en capital, les versements déduits sont imposés comme un revenu, mais les gains sont soumis à la flat tax (30 %).

En cas de sortie en rente, celle-ci est imposée selon le régime des rentes viagères à titre gratuit.

Une stratégie fiscale bien pensée permet donc d’optimiser au mieux le PER.

PER vs Assurance-vie : quelles différences ?

Le PER et l’assurance-vie sont deux produits complémentaires, mais avec des objectifs différents.

| Critère | PER | Assurance-vie |

|---|---|---|

| Objectif principal | Retraite | Épargne/multi-usage |

| Fiscalité | Avantage à l’entrée | Avantage à la sortie |

| Sortie | Capital ou rente | Capital libre |

| Blocage | Jusqu’à la retraite (sauf cas exceptionnels) | Disponible à tout moment |

En combinant les deux, on peut construire une stratégie patrimoniale efficace et équilibrée.

Peut-on débloquer un PER avant la retraite ?

Oui, dans certains cas exceptionnels :

Décès du conjoint

Invalidité

Surendettement

Expiration des droits au chômage

Acquisition de la résidence principale (uniquement pour les PER individuels)

Ce dernier cas constitue un levier intéressant pour les primo-accédants souhaitant acheter leur logement.

Quel rendement pour un Plan Epargne Retraite ?

Le rendement d’un PER dépend des supports choisis :

Fonds euros : capital garanti, rendement entre 1,5 et 2,5 % en moyenne.

Unités de compte : plus risquées, mais potentiellement plus rentables (4 à 8 % selon les marchés).

Une gestion pilotée à horizon permet de sécuriser progressivement le capital à l’approche de la retraite.

PER : pour qui est-ce vraiment utile ?

Le PER est particulièrement adapté pour :

Les tranches d’imposition moyennes à élevées, pour profiter des déductions fiscales.

Les travailleurs non-salariés (TNS) via le PER individuel.

Les salariés souhaitant anticiper leur retraite avec des versements réguliers.

Les contribuables à la recherche d’une stratégie de transmission, car le PER peut être transmis en cas de décès, avec une fiscalité avantageuse (selon l’âge au décès).

Et pour les frontaliers suisses ?

Bien que le PER soit un produit français, il peut aussi intéresser les travailleurs frontaliers suisses.

En Suisse, le 3e pilier (A ou B) est l’outil d’épargne retraite complémentaire par excellence, offrant des avantages fiscaux à ceux qui cotisent. Néanmoins, le fonctionnement du PER français est plus souple sur certains aspects, notamment en matière de fiscalité à l’entrée et de sortie.

Pour les frontaliers, la solution optimale consiste souvent à mixer les deux :

Le 3e pilier pour optimiser la fiscalité en Suisse et investir en CHF.

Le PER pour diversifier les placements, bénéficier d’une déduction en France, et préparer une retraite sur les deux systèmes.

Il est même possible d’ouvrir un PER avec une orientation en actifs libellés en CHF, ce qui permet de mieux équilibrer les risques de change. Cela fait du PER un excellent complément au 3e pilier, surtout pour ceux ayant une carrière partagée entre les deux pays.

Conclusion

Le Plan Épargne Retraite (PER) s’impose comme un incontournable pour préparer sereinement l’avenir. Grâce à sa flexibilité, ses avantages fiscaux, et sa capacité à s’adapter à divers profils, il convient aussi bien aux salariés, indépendants, qu’aux frontaliers.

Que vous soyez en début de carrière ou proche de la retraite, il n’est jamais trop tôt (ni trop tard) pour commencer à épargner. Se faire accompagner par un conseiller en gestion de patrimoine est une excellente initiative pour faire les bons choix entre PER, assurance-vie, 3e pilier ou autres placements.

Découvrez nos autres articles de blog lié à la finance